1 CAJA MENOR

Concepto

La caja menor, es un fondo que se crea en las empresas para manejar pequeños desembolsos, y se asigna a una persona como responsable de su manejo.

Existen multitud de pagos pequeños, que para manejarlos por bancos se hace complejo y puede entorpecer el desarrollo ágil de ciertas actividades, por lo que la solución es la constitución de un fondo de caja mejor que se encargue de este tipo de pagos, de esta forma, aquellas compras o pagos menores, que no sean representativos, se manejan por este fondo.

2 DIFERENCIA ENTRE CAJA MENOR Y CAJA GENERAL

La caja menor es para los gastos pequeños (artículos de libreria, articulos de limpieza o refrigerios), mientras que la caja general es para los gastos significativo (compra de mercaderias o pagos a proveedores), la caja general aparte del efectivo maneja cheques de terceros o moneda extranjera, en cambio la caja menor solo maneja efectivo nacional.

3 INGRESOS POR BIENES Y SERVICIOS

Es importante diferenciar los ingresos por su procedencia para poder contabilizarlos. Por un lado, se encuentran aquellos procedentes por venta de bienes y, por el otro, por prestación de servicios.

Para contabilizar los ingresos por venta de bienes:

- la propiedad del bien debe haberse transferido

- la empresa no puede seguir gestionando ese bien vendido

- el importe debe valorarse con fiabilidad

- la empresa debe recibir beneficio de la venta

- los costes de la operación deben valorarse con fiabilidad

Para contabilizar los ingresos por prestación de servicios:

- el servicio debe valorarse con fiabilidad

- la empresa debe recibir beneficios de la operación

- el grado de realización del servicio debe valorarse con fiabilidad

- los costes presentes y futuros consecuencia de la prestación deben valorarse

4 AGENTE DE RETENCIÓN

Son las personas que realizan el pago o abono en cuenta y a quienes la ley ha otorgado tal calidad sin importar si son contribuyentes o no en el impuesto sobre la renta.

5 AJUSTE CONTABLE

Acción y efecto de ajustar. Cambio en la contabilidad o cuenta, aumentando o disminuyendo una cifra a su valor real. Ejemplo: en un recibo de pago el contribuyente se equivoca al escribir el NIT; debe entonces corregirse el error para que el dinero realmente ingrese a su cuenta.

6 Avalúo comercial

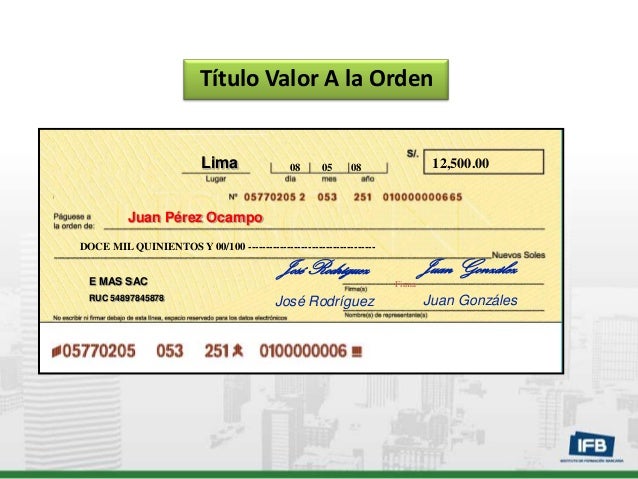

Consiste en la determinación del valor de los bienes obtenidos mediante investigación y análisis estadístico del mercado del tipo de bien.

7 Base Gravable

Valor monetario o unidad de medida del hecho imponible sobre el cual se aplica la tarifa para establecer el valor monetario del crédito fiscal o valor cuantitativo del objeto de la obligación tributaria". Como ejemplo tenemos: en el impuesto sobre la renta la base gravable se obtiene de restar de los ingresos netos totales los costos de producción, las deducciones legales y, por último, las rentas exentas taxativamente señaladas por la ley.

8 Bien Inmueble

Son los bienes corporales que no pueden trasladarse de un lugar a otro; por ejemplo: una mina y los bienes que se adhieren permanentemente a ella, como los edificios, los árboles, etcétera.

9 Contribuyente

Es el sujeto respecto de quien se realiza el hecho generador de la obligación sustancial. Es la persona obligada por la ley tributaria a cumplir obligaciones formales o sustanciales.

10 Declaraciones tributarias

Son los documentos elaborados por el contribuyente con destino a la Administración de Impuestos y Aduanas, en los cuales se da cuenta de la realización de los hechos gravados, cuantía y demás circunstancias requeridas para la determinación de los impuestos, de acuerdo con las exigencias legales.

11 Elementos del tributo

Los elementos esenciales del tributo son: sujeto, objeto, base gravable y tarifa.

Es una carga impuesta sobre un inmueble o sobre un caudal. Obligación que pesa sobre alguien.

13 Impuesto

Es un tributo obligatorio que no tiene ninguna contraprestación directa; busca siempre un beneficio general como es el caso de la educación, la salud, la defensa de los pueblos, etc. Es un tributo cuya obligación tiene como hecho generador una situación independiente de toda actividad estatal relativa al contribuyente.

14 Impuesto al valor agregado (IVA)

En general, las ventas se gravan por el sistema de impuesto contra impuesto permitiéndole al responsable descontar, de los impuestos causados por la enajenación de bienes gravados, el impuesto pagado por las adquisiciones de bienes y servicios. Recae sobre las ventas e importación de bienes muebles corporales no excluidos que no formen parte del activo fijo; los servicios expresamente gravados y, excepcionalmente los activos fijos en el caso de los intermediarios que venden habitualmente, a nombre y por cuenta de terceros, vehículos y activos fijos, y cuando se vendan aerodinos.

15 Recibo oficial de pago en bancos

Formulario diseñado por la DIAN que debe utilizarse por un solo período para el pago de los impuestos de renta, ventas, retenciones, sanciones, retenciones por venta de activos fijos y derechos aduaneros. Para el pago de las obligaciones aduaneras debe utilizarse un formulario diferente, igualmente diseñado por la DIAN. Es un mecanismo que tiene por finalidad conseguir que el impuesto de renta se recaude en forma gradual del mismo ejercicio gravable en que se cause. Opera a partir de las operaciones económicas que realizan las personas, denominándosele a una retenedor y a la otra retenido o beneficiario. Los entes retenedores son delegados del Estado o agentes de éste, responsables ante el

fisco por el

16 BONOS CONVERTIBLES EN ACCIONES

(BOCAS). Esta clase de títulos confieren las prerrogativas propias de los bonos ordinarios y adicional

mente dan a sus propietarios el derecho o la opción de convertirlos total o parcialmente en acciones de la respectiva sociedad emisora. BONOS DE GARANTIA GENERAL: Aquellos que son emitidos por las corporaciones financieras.

17 Bolsa de Valores

Es en Colombia una sociedad anónima que tiene por objeto fomentar y controlar el mercado de títulos valores entre los comisionistas de Bolsa quienes obran en representación de sus propietarios y con base en el juego de la libre oferta y la demanda. Así pues, los precios de los diferentes valores o títulos que se negocian en ella son resultado del grado de aceptación o rechazo del respectivo título en el momento de su compra o venta. Su organización y operación

18 BONOS ORDINARIOS.

Son aquellos que confieren a sus tenedores los mismos derechos, de acuerdo con el respectivo contrato de emisión y están garantizados con todos los bienes de la entidad emisora, sean presentes o futuros.

19 Dividendo

Es la suma de dinero que una empresa paga periódicamente a los propietarios de la misma por cada una de las acciones que de ella posee. La cuantía del dividendo la fija la asamblea general de accionistas, generalmente en función de las utilidades o ganancias de la empresa.

21 Endoso

Es la firma del propietario de un valor en el reverso del título, para transferir su propiedad

22 Título Valor

Es un documento negociable, representativo de un valor o compromiso económico entre el girador o emisor del documento y el propietario o tenedor del mismo.

23 Título al Portador

Son aquellos documentos que se expiden sin identificar en el texto del instrumento al propietario o adquirente del título. Son libremente negociables por la simple entrega o transmisión directa de los mismos

24 Titulo a la Orden

Son los documentos expedidos inicialmente a nombre de determinada persona pero pueden negociarse o transferirse mediante simple endoso (firma del tenedor) y entrega.

25 Título de Renta Fija

Son aquellos cuyo rendimiento puede determinarlo el inversionista en el momento de su adquisición o negociación en el mercado bursátil

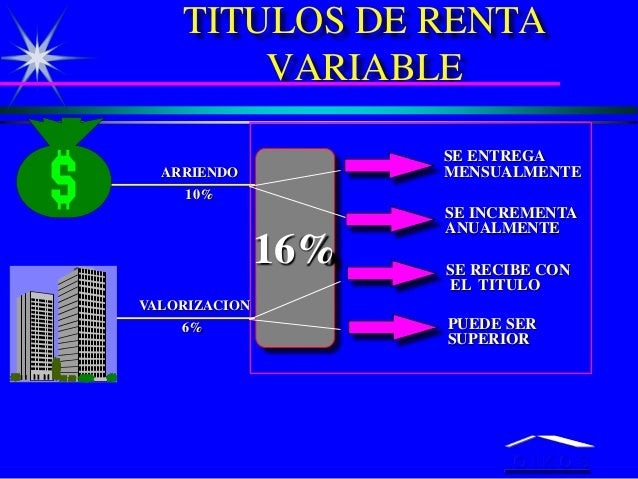

26 Título de Renta Variable

Se denominan los papeles cuyo rendimiento puede determinarse solamente en el momento de su redención o estimarse en el momento de su adquisición.

27 Títulos Nominativos

Son los expedidos a nombre de una persona (natural o jurídica), cuyo propietario se identifica tanto en el texto del mismo como en un registro que debe llevar el emisor. Para negociarlos se requiere el endoso o traspaso por parte del vendedor, la inscripción del nombre del comprador en el citado registro y la expedición de un nuevo título a nombre de este.

28 Valor Comercial

Es el precio al cual se cotiza una acción o cualquier otro

título valor en una bolsa de valores

29 Valor Intrínseco o Patrimonial

Es el que resulta de dividir el patrimonio de la empresa, según aparece registrado en el balance general, por el número de acciones pagadas y en circulación de la sociedad.

30 Valor Nominal

l Es el precio inscrito en el título, representativo de la deuda a pagar al vencimiento del mismo o, para el caso de las acciones, de la parte proporcional de capital pagado que le corresponde.

31 VALOR REAL

Real Es el precio de la acción obtenido al dividir el valor real de la empresa, o sea de los activos de la misma a su precio actual o comercial, por el número total de acciones en circulación.

32 VALOR TRANZADO

Es el costo comercial de un número determinado de unidades de un título valor registrado o negociado en una bolsa de valores

33 COMPROBANTE DE PAGO

34 SALIDA DE ALMACÉN

Comprobante de deposito o retiro de cuentas de ahorros:

Las corporaciones de ahorro y crédito han diseñado unos formatos que suministran a sus clientes, en libretas, para que sean diligenciados al depositar, o retirar dinero de su cuenta de ahorros. Este soporte tiene dos opciones para elegir solo una; depósitos en efectivo o cheques de bancos locales y retiro en efectivo o en cheque, de acuerdo con la cuantía y exigencia del cliente.

36DOCUMENTOS CONTABLES

Los documentos contables son soportes que sirven de base para registrar las operaciones comerciales de una empresa, es por ello que se debe tener un especial cuidado en el momento de elaborarlos y realizar varias copias como la empresa lo exija.

Como es lógico también están organizadas en carpetas y libros de contabilidad que contengan el tipo y concepto, pero a su vez para que cada uno de estos registros sean de fácil acceso y justificables se deben soportar con los documentos pertinentes para cada una de ellas.

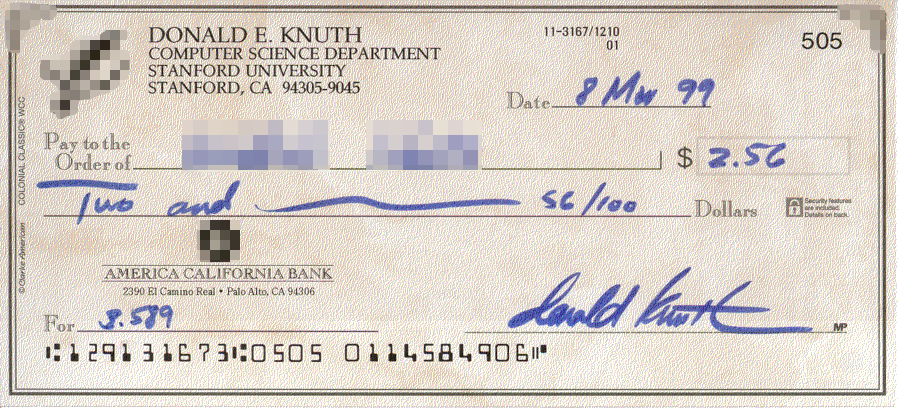

37 CHEQUE

Un cheque (anglicismo de cheque o check) es un documento contable de valor en el que la persona que es autorizada para extraer dinero de una cuenta (por ejemplo, el titular), extiende a otra persona una autorización para retirar una determinada cantidad de dinero de su cuenta, la cual se expresa en el documento, prescindiendo de la presencia del titular de la cuenta bancaria.

El cheque es un título de valor a la orden o al portador y abstracto en virtud del cual una persona, llamada librador, ordena incondicionalmente a una institución de crédito el pago a la vista de una suma de dinero determinada a favor de una tercera persona llamada beneficiario.

38 Crédito Bancario

Se conoce como crédito a la operación financiera donde una entidad le concede a otra una cantidad de dinero en una cuenta a su disposición, comprometiéndose la segunda a devolver todo el dinero tomado, pagando además un interés por el uso de esa cantidad. Los créditos bancarios son otorgados por instituciones crediticias, típicamente los bancos, mediante la celebración de un contrato por el que nace la deuda.

Suele confundirse el concepto de crédito con el de préstamo, la diferencia radica en que en el crédito el cliente cuenta con un dinero a su disposición y solo paga intereses por la cantidad que utiliza, al tiempo que en el préstamo, el cliente recibe todo el dinero y paga intereses por la totalidad, más allá de cuánto realmente gaste. El origen del dinero de los créditos está en los depósitos que otros realizan en el mismo banco, a los que la entidad bancaria les paga un interés: es en esa diferencia entre las tasas ofrecidas para los depósitos y las tasas cobradas para los créditos donde está gran parte del negocio de los bancos.

39 PRESTAMO

El latín es la fuente de origen para encontrar la procedencia etimológica del término préstamo que ahora nos ocupa. En concreto, podemos subrayar que emana del vocablo praestarium que es el resultado de la unión de tres partes claramente diferenciadas: el prefijo prae que puede definirse como “delante”, el verbo stare que es sinónimo de “estar parado”, y finalmente el sufijo –arium que puede traducirse como “pertenencia”.

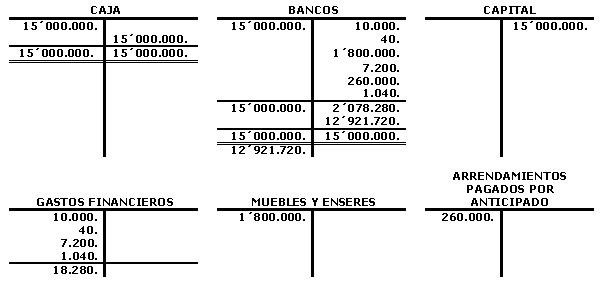

40 CUENTAS T

41 CÁMARA DE COMERCIO

La cámara de comercio es una organización compuesta por los titulares de comercios o negocios y empresas, cuya actividad confluye en una determinada región geográfica y que tiene entonces por objetivo velar por los intereses que afectan a su rubro. Con las salvedades del caso podríamos decir que la cámara de comercio equivale a los típicos sindicatos de trabajadores que protegen los intereses y derechos de sus afiliados.

41DIAN

La DIAN es la entidad encargada de garantizar el cumplimiento de las obligaciones tributarias, aduaneras y cambiarias en Colombia. Facilita las operaciones de comercio nacional e internacional.

42 PORCENTAJE

El vocablo porcentaje tiene su origen en el inglés percentage, un término que se utiliza para escribir los números bajo la apariencia de una fracción de cien. El símbolo de este concepto es el %, el cual se denomina “por ciento” y se traduce como “de cada cien”. Por ejemplo: Diez por ciento es un porcentaje que se escribe como 10% y que se entiende como diez de cada cien. Si se dice que el 10% de un grupo de treinta personas tiene el pelo de color rojo, la frase supone que tres de esas personas son pelirrojas.

43 COMERCIO

Se denomina comercio a la actividad socio económica consistente en el intercambio de algunos materiales que sean libres en el mercado de compra y venta de bienes y servicios, sea para su uso, para su venta o su transformación. Es el cambio o transacción de algo a cambio de otra cosa de igual valor. Por actividades comerciales o industriales entendemos tanto intercambio de bienes o de servicios que se efectúan a través de un comerciante o un mercader.

El comerciante es la persona física o jurídica que se dedica al comercio en forma habitual, como las sociedades mercantiles. También se utiliza la palabra comercio para referirse a un establecimiento comercial o tienda.

44 NOMINA

En una empresa, la nómina es la suma de todos los registros financieros de los sueldos de los empleados, incluyendo los salarios, las bonificaciones y las deducciones. En la contabilidad, la nómina se refiere a la cantidad pagada a los empleados por los servicios que prestaron durante un cierto período de tiempo. La nómina tiene un papel importante en una sociedad por varias razones.

Desde un punto de vista contable, la nómina es crucial porque los impuestos sobre la nómina y la propia nómina, afectan considerablemente el ingreso neto de la mayoría de las empresas, y están sujetos a las leyes y reglamentos (por ejemplo, en la nómina en EE.UU. está sujeta a las regulaciones federales y estatales). Partiendo de la ética desde el punto de vista empresarial, es fundamental que los empleados respondan con cuestionamientos a errores en la nómina e irregularidades. La buena moral de los empleados requiere una nómina a pagar a tiempo y con precisión. La misión principal del departamento que se ocupa de la liquidación de la nómina, es asegurar que a todos los empleados se les pague puntualmente y en forma, con las retenciones y deducciones correctas, asegurando que las retenciones y deducciones sean remitidas en tiempo y forma. Esto incluye el pago puntual de sueldos, retenciones de impuestos, y deducciones.

45 CONTADOR

Un contador es un profesional encargado de registrar los diversos estados económicos de una empresa. Esta actividad implica tomar nota de la adquisición de derechos, obligaciones, bienes, etc. Así, se llegará a una evaluación del estado patrimonial de la empresa, teniendo una referencia importante para determinar su valor. El contador se vale de toda la tradición de la contabilidad, que tiene enorme cantidad de años entre nosotros; con la misma es posible tener a mano una serie de procedimientos y reglas que dan cuenta de una manera eficiente de realizar registros de las diversas operaciones que una empresa tiene bajo su órbita.

46 BANCOS

Un banco es una empresa financiera que se encarga de captar recursos en la forma de depósitos, y prestar dinero, así como la prestación de servicios financieros. La banca, o el sistema bancario, es el conjunto de entidades o instituciones que, dentro de una economía determinada, prestan el servicio de banco. La internalización y la globalización promueven la creación de una Banca universal. Al igual que la palabra española “banco”, la palabra griega (trá‧pe‧za) que se traduce como banco significa literalmente “mesa”. En un contexto financiero, como por ejemplo el trabajo de los cambistas, se refiere al mostrador para la transacción de dinero.

47 DESCUENTOS

En el ámbito de la economía financiera, descuento es una operación que se lleva a cabo en instituciones bancarias en las que éstas adquieren pagarés o letras de cambio de cuyo valor nominal se descuenta el equivalente a los intereses que generaría el papel entre su fecha de emisión y la fecha de vencimiento.

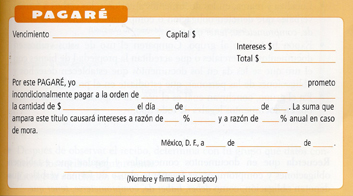

48PAGARES

Un pagaré es un documento contable que contiene la promesa incondicional de una persona (denominada suscriptora o acreedor), de que pagará a una segunda persona (llamada beneficiario o deudor), una suma determinada de dinero en un determinado plazo de tiempo. Su nombre surge de la frase con que empieza la declaración de obligaciones: «debo y pagaré».1 La diferencia entre la letra y el pagaré es que el pagaré es emitido por el mismo que contrae el préstamo.

49 ADUANAS

La aduana es una oficina pública gubernamental, aparte de ser una constitución fiscal, situada en puntos estratégicos. Estos puntos estratégicos son, por lo general, costas, fronteras, terminales internacionales de transporte de mercancía como aeropuertos o terminales ferroviarios. Esta oficina está encargada de controlar las operaciones de comercio exterior, con el objetivo de registrar el tráfico internacional de mercancías que se importen y exporten desde un país extranjero y cobrar los impuestos establecidos por ley. Se podría afirmar que las aduanas fueron creadas para recaudar dicho tributo, y por otro lado regular mercancías que por su naturaleza pudieran afectar la producción nacional, la salud pública, la paz o la seguridad de una nación.1

Así mismo, en determinados países la aduana no solo se limita al control de las mercancías, sino que en ella también se regula el tráfico de personas o bien al control de capitales.

50 ECONOMIA

La economía (del latín: oeconomĭa, y este del griego: οἰκονομία1 oikonomía, de οἶκος oîkos, «casa», y νόμος nomos, «ley») es la ciencia social que estudia:

- La extracción, producción, intercambio, distribución y consumo de bienes y servicios.

- La forma o medios de satisfacer las necesidades humanas mediante recursos limitados.

- Forma en la que las personas y sociedades sobreviven, prosperan y funcionan; en este sentido es nuestro modo de relación con la naturaleza.

Por consiguiente, la economía puede definirse como la ciencia que estudia «cómo se organiza una sociedad para producir sus medios de existencia que, distribuidos entre sus miembros y consumidos por ellos, permiten que la sociedad pueda producirlos de nuevo y así sucesivamente, proveyendo con ello, de una forma constantemente renovada, la base material para el conjunto de la reproducción de la sociedad en el tiempo».2

Más allá del enfoque en los procesos económicos (extracción, transformación, producción, distribución y consumo) el análisis económico se ha aplicado a negocios, finanzas, cuidado de salud y gobierno. También se pueden aplicar a disciplinas tan diversas como el crimen,3educación,4 la familia, el derecho, la elección pública, la religión,5 instituciones, guerra,6 la ciencia,7 y el medio ambiente.8 En el cambio al siglo XXI, el expansivo dominio de la economía en las ciencias sociales se ha descrito como el imperialismo de la economía.9

El fin último de la economía es mejorar las condiciones de la vida de las personas en su vida diaria.1

No hay comentarios:

Publicar un comentario